Reden tot grote zorg

- Feb 25, 2024

- 4 min read

Vorig jaar is door het pensioenfonds de intentie uitgesproken om in te

varen in het nieuwe pensioenstelsel.

Tot op heden weten wij als deelnemers vrijwel niet wat er gaande is. De

communicatie is zeer beperkt en van zeer algemene aard. Daar worden wij

dus niet wijzer van. Het pensioenfonds is bovendien pas aan zet als de

kaarten al lang en breed door de sociale partners geschud zijn. Die hullen

zich in stilzwijgen en voelen zich niet geroepen om de deelnemers, om wie

het gaat, goed te informeren en te betrekken bij het proces en inhoud.

Dat de vakbond bepaald niet voorop loopt verbaast ons niet. Als het om de

pensioenen en de gepensioneerden gaat, hebben zij zich na het beëindigen

van de sluitpost financiering in 2006 niet of nauwelijks om het

pensioenfonds en de gepensioneerden bekommerd. Ook zij hebben in 2019

de vertrouwelijke notitie gehad, waaruit bleek, dat het pensioenfonds door

het beleid van DSM en het pensioenfonds ernstig was uitgehold. Zij hebben

er niets mee gedaan en hebben daarmee alle deelnemers volledig aan hun

lot overgelaten. Wij maken ons grote zorgen dat bij het invaren in het

nieuwe pensioenstelsel opnieuw het kind van de rekening zullen zijn.

Eén van de aspecten bij het invaren, die verstrekkende gevolgen voor de

gepensioneerden zal hebben, is de vraag of en hoe compensatie geboden

moet worden voor het afschaffen van de doorsnee premie voor de actieve

deelnemers, die ouder dan 40 jaar zijn. Zij zullen door de overgang naar het

nieuwe stelsel een deel van hun toekomstige pensioenopbouw missen. De

financiering van dit deel dient echter te geschieden met toekomstige

premiebetalingen, waarvan de werkgever 80% en de werknemers 20%

betalen.

Daarnaast speelt, dat de opbouw van de pensioenen van de actieve

deelnemers gefinancierd dient te worden uit de premie, die

vanzelfsprekend volledig kostendekkend zou moeten zijn, wat echter in het

verleden niet het geval was. Vanaf 2008 tot en met 2023 is door DSM, met

instemming van het pensioenfonds, geen zuivere kostendekkende premie

betaald. Als gevolg daarvan werd het jaarlijkse tekort aan premie voor de

opbouw van de pensioenen van de actieve medewerkers in feite

gefinancierd uit het rendement van het pensioenfonds, wat ten koste is

gegaan van het vermogen van het pensioenfonds om de pensioenen te

indexeren. Dit ondanks het feit, dat het pensioenfonds en DSM in de

uitvoeringsovereenkomst nadrukkelijk zijn overeengekomen, dat er geen

premie door de werkgever wordt betaald voor het indexeren van de

pensioenen, waardoor de indexatie volledig uit het rendement/vermogen

van het fonds dient te worden gefinancierd. Het premievoordeel van DSM

en de actieve deelnemers is ten koste gegaan van de indexaties voor de

pensioengerechtigden, waardoor voor de pensioengerechtigden een

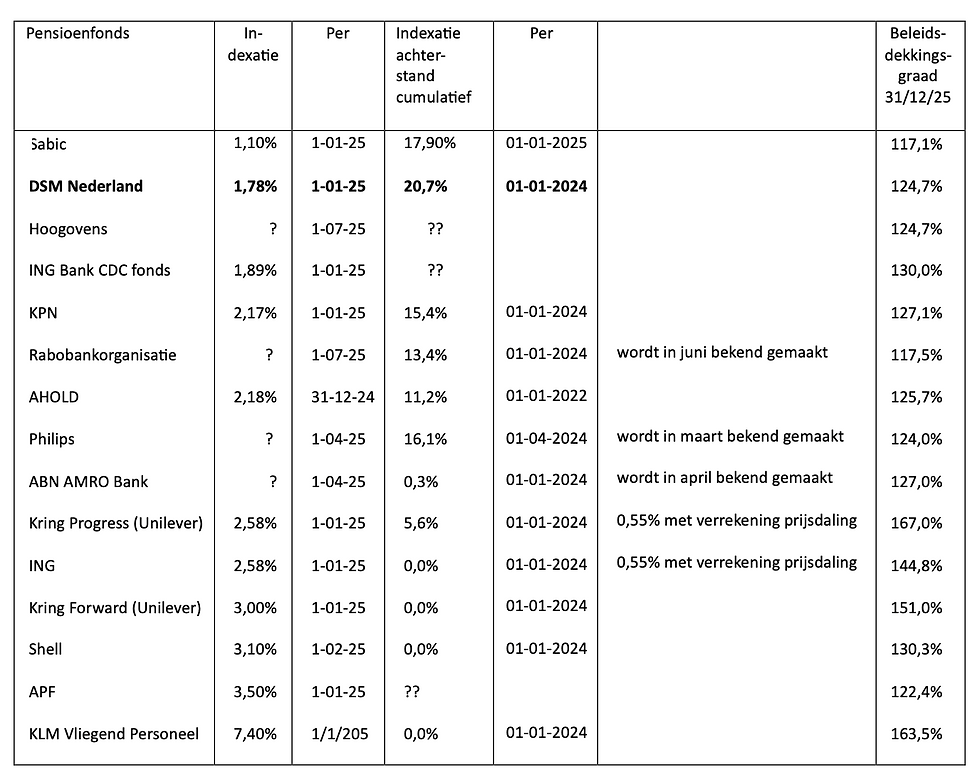

indexeringsachterstand is ontstaan, die inmiddels is opgelopen tot de

huidige 24%.

Wij willen voorkomen, dat DSM en de vakbonden in plaats hiervan het

vermogen van het pensioenfonds aanwenden en het nadeel daarmee

compenseren en financieren uit het vermogen van alle deelnemers.

Werknemers en gepensioneerden betalen in dat geval feitelijk de premies

die in de toekomst door de werkgever verschuldigd zijn, en het resterend

werknemersdeel van de premie wordt gefinancierd uit hun eigen

pensioenvermogen (vestzak-broekzak). Dat zal betekenen, dat de forse

sommen, die voor de compensatie moeten worden uitgetrokken, ten koste

zullen gaan van de financiële mogelijkheden van het pensioenfonds om de

indexeringsachterstand van de pensioenen en de pensioengerechtigden in

te halen.

Er is echter meer aan de hand. De opbouw van de pensioenen dient

gefinancierd te worden uit de premie, die vanzelfsprekend kostendekkend

zou moeten zijn, wat niet het geval was. Vanaf 2008 tot en met 2023 is door

DSM met instemming van het pensioenfonds geen kostendekkende premie

betaald. Het tekort aan premie voor de opbouw van de pensioenen van de

actieve medewerkers is als gevolg hiervan mede gefinancierd is uit het

rendement op het vermogen van het pensioenfonds. Het rendement is daar

niet voor bedoeld, want met het rendement moet de indexering van de

pensioenen gefinancierd worden. Kort samengevat, de actieve deelnemers

hebben van het pensioenfonds een voordeel gehad, waardoor voor de

gepensioneerden een indexeringsachterstand is ontstaan, die is opgelopen

tot de huidige 24%.

Het invaren dient volgens de regels evenwichtig te gebeuren, d.w.z. recht te

doen aan de belangen van alle deelnemers. Wij zijn van mening, dat

vanwege het feit dat de pensioenopbouw van de actieve deelnemers al die

jaren deels gefinancierd is ten laste van het vermogen dat bestemd was

voor het indexeren van onze pensioenen, eerst de indexatieachterstand

ongedaan dient te worden gemaakt en er in een verwacht realistisch

toekomstscenario in het nieuwe stelsel uitzicht dient te bestaan op een

koopkrachtig pensioen voor alle deelnemers. Pas daarna vinden wij dat er

sprake kan zijn van compensatie voor het gemis aan toekomstige

pensioenopbouw van de actieve medewerkers uit het pensioenvermogen.

Als die ruimte er niet is zal voor deze compensatie gewoon premie betaald

moeten worden.

Het is voor ons onacceptabel, dat de gepensioneerden, na in de afgelopen

zestien jaar al benadeeld te zijn ten gunste van de actieve deelnemers, nu

voor de tweede keer financieel benadeeld zouden worden ten gunste van

actieve deelnemers.

Wij hebben dit uiteraard nadrukkelijk bij DSM onder de aandacht gebracht

en een dringend beroep op DSM gedaan om het initiatief te nemen voor een

gezamenlijk overleg van VDP en VPPHA met alle betrokkenen over de

doelstellingen, het proces en de inhoudelijke aspecten van het invaren.